- Cos’è un report di sostenibilità

- Report sostenibilità – quando è obbligatorio

- Come redigere il report di sostenibilità: principi di rendicontazione

- I vantaggi del report di sostenibilità

- Ayming per il tuo report di sostenibilità

Cos’è un report di sostenibilità

Un report di sostenibilità è un documento che rende conto delle attività e delle performance di un’azienda rispetto ai criteri di sostenibilità ambientale, sociale e di governance (ESG). Questo report è strutturato per comunicare agli stakeholder i progressi verso obiettivi specifici di sostenibilità, il rispetto di normative in evoluzione e il contributo aziendale alla riduzione degli impatti ambientali e sociali negativi.

Con un crescente numero di normative e aspettative dei consumatori in tema di trasparenza, il report di sostenibilità si è affermato come strumento indispensabile per le aziende. Consente loro non solo di dimostrare impegno verso la sostenibilità, ma anche di identificare aree di miglioramento e potenziali risparmi operativi, valorizzando al contempo l’immagine aziendale e migliorando la fiducia tra gli stakeholder.

Report sostenibilità – quando è obbligatorio

Il report di sostenibilità è obbligatorio per alcune categorie specifiche di imprese, come previsto dalle normative europee, tra cui la Direttiva CSRD (Corporate Sustainability Reporting Directive).

I nuovi obblighi si applicheranno a quasi 50.000 aziende nell’Unione europea, rispetto alle circa 11.700 coperte dalle norme attuali.

Le regole inizieranno ad essere applicate in misura graduale tra il 2024 e il 2028:

- dal 1° gennaio 2024 per le grandi imprese di interesse pubblico (con più di 500 dipendenti) già soggette alla direttiva sulla dichiarazione non finanziaria, con pubblicazione dei dati nel 2025 sull’anno di rendicontazione 2024;

- dal 1° gennaio 2025 per le grandi imprese non ancora soggette alla direttiva sulla dichiarazione non finanziaria (con più di 250 dipendenti e/o 50 milioni di euro di fatturato e/o 25 milioni di euro di attività totali), con pubblicazione nel 2026 sull’anno di rendicontazione 2025;

- dal 1° gennaio 2026 per le PMI e le altre imprese quotate, con pubblicazione nel 2027 sull’anno di rendicontazione 2026. Le PMI possono non applicare la nuova normativa per due anni (ovvero fino al 1° gennaio 2028), salva la necessità di spiegare perché l’impresa ha deciso di avvalersi di tale opzione.

- dal 1° gennaio 2028 per le società non UE con almeno una filiale o una succursale nell’UE e con un fatturato consolidato UE superiore a 150 milioni di euro, dovranno pubblicare il primo report nel 2029 relativo all’anno di rendicontazione 2028.

Direttiva CSRD

La CSRD impone alle aziende di presentare una reportistica ESG dettagliata che sia conforme agli standard internazionali e risponda alle crescenti richieste di trasparenza su impatti e rischi legati alla sostenibilità. Si basa su indicatori standardizzati, stabiliti dall’EFRAG (European Financial Reporting Advisory Group), gli ESRS (European Sustainability Reporting Standards) che dettano le linee guida da seguire per redigere il report di sostenibilità.

Lo scopo degli ESRS è quello di rendere confrontabili gli impatti, i rischi e le opportunità di ogni attore rispetto ai criteri ESG che agiscono su Ambiente, Sociale e Governance delle imprese.

Per le aziende non obbligate, il report rappresenta comunque una scelta strategica per migliorare il posizionamento competitivo e attrarre investitori sensibili ai criteri ESG. Le imprese e PMI che non ricadono sotto la Direttiva saranno coinvolte in modo indiretto. Infatti, le imprese obbligate alla rendicontazione dovranno fornire altresì informazioni di sostenibilità dettagliate relative alla loro catena del valore (Value Chain), coinvolgendo in tal senso sia fornitori che clienti.

È fondamentale sottolineare l’importanza di intraprendere un percorso verso la sostenibilità. Ogni organizzazione dovrebbe iniziare con una valutazione ESG (E- Environmental, S – Social, G -Governance) tramite un assessment di sostenibilità. Questo non solo aiuta a identificare il proprio posizionamento rispetto ai competitor, ma anche a individuare punti di forza e, soprattutto, aree di miglioramento.

È essenziale cominciare già da ora a prepararsi a queste richieste. Ecco alcuni passi chiave:

- sottoporsi ad una valutazione di sostenibilità per scoprire punti di forza e integrare pratiche sostenibili nella propria strategia di business;

- creare un piano d’azione di sostenibilità con obiettivi chiari, misurabili e monitorabili nel tempo;

- predisporre un report di sostenibilità per raccontare progressi e risultati raggiunti.

Come redigere il report di sostenibilità in linea con la CSRD

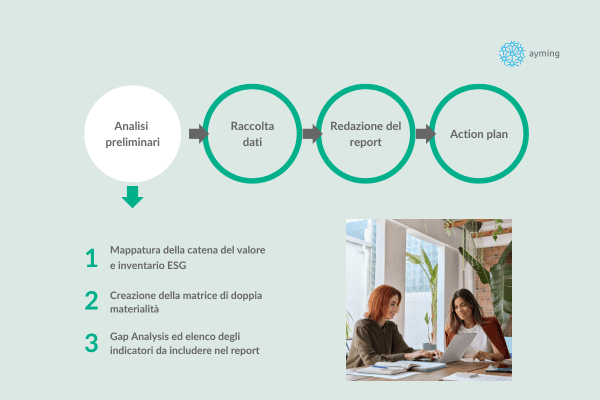

Per redigere un report di sostenibilità che rispetti le nuove normative, sono necessarie quattro attività: l’analisi preliminare, la raccolta dei dati, la stesura del report e l’action plan.

In particolare, l’attività di analisi preliminare è composta da 3 step chiave per la raccolta e la realizzazione del report di sostenibilità.

Mappatura della catena del valore e inventario ESG

La mappatura della catena del valore inizia dall’analisi del core business dell’impresa, del contesto generale e del mercato nel quale l’impresa opera.

Questa analisi permette di comprendere e visualizzare tutti i processi, definire input e output, nonché gli attori/stakeholder e gli elementi che ruotano intorno alle attività. La mappatura della catena del valore è fondamentale per permettere a tutti i soggetti coinvolti di essere rappresentati nel bilancio di sostenibilità in maniera coerente con l’attività svolta.

Creazione della matrice di doppia materialità

L’analisi della doppia materialità è al centro dell’approccio ESG imposto dalla CSRD. Questo concetto, introdotto dall’Unione Europea già nel 2019 con le “Linee Guida sul reporting non finanziario” obbliga le aziende soggette a comunicare “sia in merito all’impatto delle attività dell’impresa sulle persone e sull’ambiente, sia su come le questioni di sostenibilità incidono sull’impresa”.

Le due materialità che lo compongono offrono un punto di vista opposto l’una rispetto all’altra:

- Materialità d’impatto, rappresenta gli impatti negativi e positivi delle attività della azienda sull’ambiente economico, sociale e naturale (visione “Inside-Out”);

- Materialità finanziaria, indica le questioni di sostenibilità che possono influenzare le prestazioni finanziarie dell’azienda (visione “Outside-In”).

Gap Analysis ed elenco degli indicatori chiave da includere nel report

Una volta effettuata l’analisi di doppia materialità e definito l’elenco degli indicatori ESRS materiali, si procede con la Gap analysis per confrontare le azioni e le misure già implementate dall’impresa con i requisiti stabiliti dalla CSRD relativi agli indicatori selezionati.

La Gap analysis stabilisce se l’azienda soddisfa, in maniera totale o parziale, o non soddisfa i datapoint degli ESRS e fornisce una panoramica delle azioni da implementare, o migliorare, per poter soddisfare gli standard di reporting.

I vantaggi del report di sostenibilità

La sostenibilità rappresenta una leva competitiva per le organizzazioni e permette di differenziarsi sul mercato. I vantaggi di avere un Report di Sostenibilità sono molteplici:

- Attesta l’impegno sostenibile dell’impresa e informa in modo chiaro e trasparente;

- Dimostra la creazione di valore che l’organizzazione genera per sé stessa e per la società;

- Spinge l’azienda ad attuare un’analisi sui parametri ESG (Environmental, Social e Governance), rilevanti ai fini delle performance e quelli che invece rappresentano dei rischi;

- Aumenta la fiducia di banche, istituzioni, clienti, partner e portatori d’interesse (stakeholder);

- Posiziona l’azienda come innovatrice e attenta alla sostenibilità in tutti gli ambiti;

- Facilita l’accesso al capitale e consente alle banche di valutare il merito creditizio (affidabilità economica e finanziaria);

- Permette di ottenere un punteggio premiale nell’accesso ad agevolazioni e a bandi nazionali e comunitari.

Il Report di Sostenibilità, quindi, rappresenta un elemento trainante per la stabilità e la sostenibilità finanziaria di un’organizzazione.

Ayming per il tuo report di sostenibilità

Ayming affianca le aziende nella predisposizione del Bilancio di Sostenibilità e nella redazione del Report di Sostenibilità, attraverso un’analisi di indicatori chiave che portano a un piano strategico che migliora i parametri ESG e la comunicazione con gli stakeholder, con queste azioni:

- ESG Assessment: si rivolge a qualsiasi tipologia di organizzazione pubblica o privata, di qualsiasi settore e dimensione che vuole dimostrare il proprio impegno ad integrare i principi ESG all’interno delle proprie attività. Permette così agli stakeholder, interni ed esterni, di formarsi e di prendere decisioni informate. La valutazione si basa sull’analisi di un set di indicatori chiave, pesato sul settore merceologico applicabile all’organizzazione. Tale mappatura è periodicamente aggiornata anche attraverso il confronto con le best practice di mercato a livello internazionale, europeo e nazionale.

- Stakeholder engagement: è l’attività di coinvolgimento degli interlocutori strategici di un’organizzazione su tematiche rilevanti tanto per l’organizzazione che per gli stakeholder stessi. È la leva principale di monitoraggio e gestione della qualità delle relazioni, importante nella formulazione delle politiche e strategie organizzative. Nel pratico, è la mappatura e comprensione delle esigenze degli stakeholder (clienti, dipendenti, fornitori, investitori, opinione pubblica, comunità, partner, potenziali clienti, organizzazioni esterne, media, università ed enti di ricerca), con il sostegno del top management.

- Analisi di doppia materialità: consente di identificare gli impatti rilevanti, su cui l’azienda deve focalizzarsi, riducendo quelli negativi e migliorando le sue relazioni e i suoi interventi a favore del territorio e della società. Promossa dal Global Reporting Initiative (GRI) e dall’International Integrated Reporting Council (IIRC), viene indicata quale criterio di riferimento per fornire una rendicontazione aziendale sui temi ESG nei confronti degli stakeholder e del mercato.

A supporto di questo approccio, utilizziamo un tool avanzato per la gestione delle tematiche legate alla sostenibilità. Questo strumento non solo consente di ottimizzare la raccolta, l’analisi e la gestione dei dati e dei KPI rilevanti, ma migliora anche l’efficienza operativa e la collaborazione con i nostri clienti. In questo modo, riusciamo a garantire un monitoraggio costante delle performance di sostenibilità, facilitando la definizione di obiettivi chiari e misurabili e supportando le aziende nell’adozione di pratiche virtuose che generano valore sia sul piano ambientale e sociale, sia in termini di competitività sul mercato.